Responsable: Gabriel TURINICI

Contenu

- probabilité historique (gestion de portefeuille classique), portefeuilles optimaux, beta, arbitrage, APT

- Valuation de produits dérivés et probabilité risque neutre

- Trading de volatilité, volatilité locale

- Assurance du portefeuille: stop-loss, options, CPPIs, Constant Mix

- Options exotiques ou cachées: ETF short, etc.

Documents (support de cours, autres documents, …)

NOTA BENE: Tous des documents sont soumis au droit d’auteur, et ne peuvent pas être distribués sauf accord préalable ECRIT de l’auteur.

| Nom chapitre | Partie théorique | Implémentation | Résultats |

|---|

Gestion classique

de portefeuille

(proba historique) |  slides slides | Data python: format CSV et format PICKLE

Autres données : CSV court (30/40)

Programme: tests statistiques de normalité (version 2023)

(version précédente).

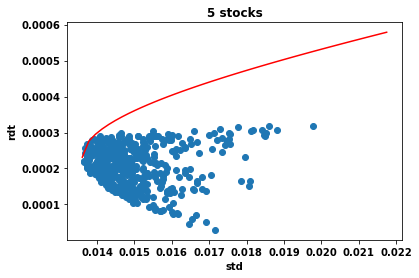

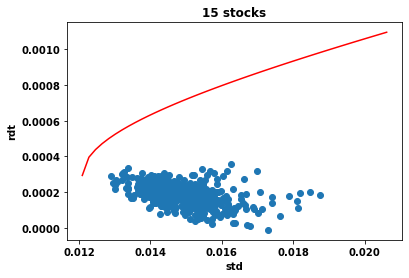

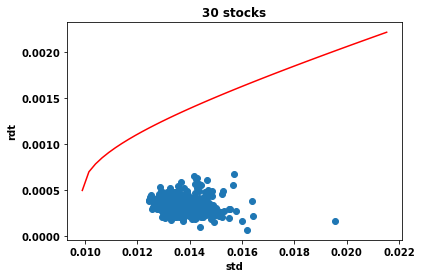

Programme: portefeuille optimal vs. pris au hasard,

version 2023 (versions anciennes: v1, v2 ) |

|

produits dérivés et

probabilité risque neutre | livre du cours de M1 « Mouvement

Brownien et évaluation d’actifs dérivés »

slides: rappels dérivées | Code: génération de brownien, version Euler-Maruyama à corriger et calcul MC ;

calcul Monte Carlo d’options ;

Codes: prix et delta des options vanilles

(Black & Scholes)

Code delta hedging, version Bachelier |  |

| | | |

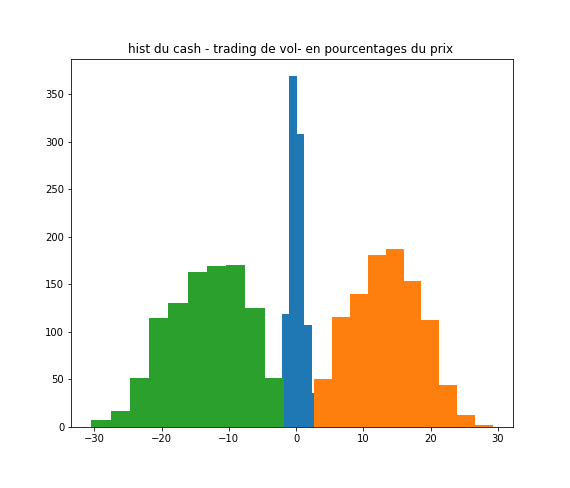

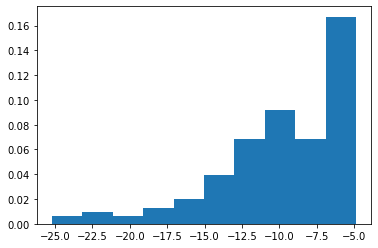

| Trading de volatilité | document pdf | Code: trading de volatilité (ancienne version) | Résultats |

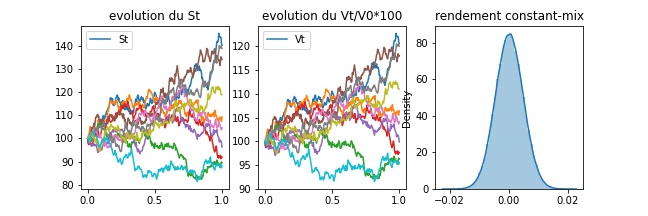

Assurance du portefeuille:

stop-loss, options,

CPPIs, Constant Mix | slides,

livre du cours de M1, sections 6.2 ;

Notes manuscrites

Vidéo Youtube sur le CPPI:

partie 1/2, partie 2/2 partie 1/2, partie 2/2

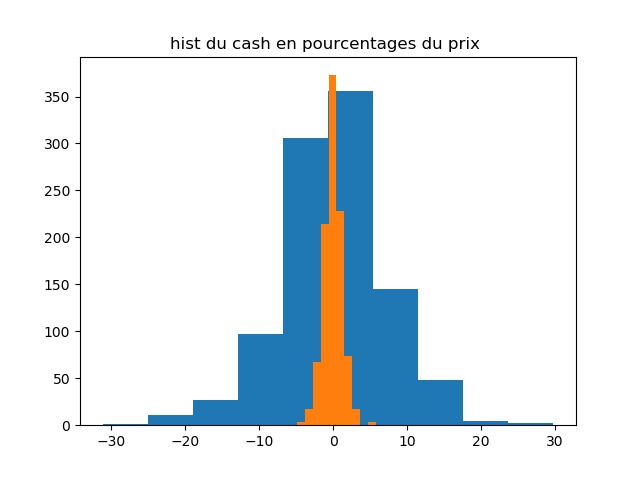

Beta slippage: présentation. | Code: stop loss, code CPPI, code CPPI v2

code Constant-Mix

dataC40 | Résultat stop-loss, résultat CPPI,

résultat constant-mix |

| Deep learning pour pricing d’options | | Code a compléter:

— version python notebook

ou

— version python simple (renommer le fichier de *.txt à *.py)

Code corrigé : version python notebook | |

| Outils | code

exemple téléchargement de données

avec Yahoo ! Finance | | |

| | | |

| Divers: | Projet (ancienne version) | | |

Note historique: nom du cours 2019/21: « Approches déterministes et stochastiques pour la valuation d’options »

{kind=link}

{kind=link}

{kind=link}