Responsable: Gabriel TURINICI

Contenu Rappels du cadre classique: critère moyenne-variance, Markowitz, CAPM / MEDAF

- 1/ Indices, portefeuilles optimaux, beta, arbitrage, APT

- 2/ Valuation de produits dérivés et probabilité risque neutre

- 3/ Trading de volatilité (si le temps permet: volatilité locale et implicite calibration, formule de Dupire)

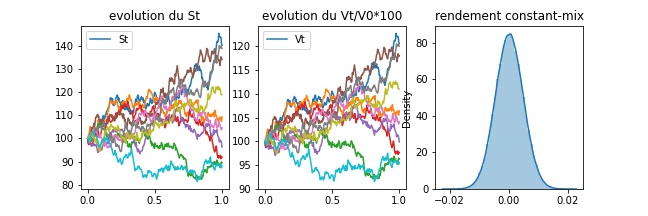

- 4/ Assurance du portefeuille: stop-loss, options, CPPI, Constant Mix

En fonction du temps: introduction à l’allocation tactique à travers l’analyse et les indicateurs techniques

Bibliographie

- Z. Bodie, A. Kane A.J. Marcus « Investments » McGraw Hill 7th Edition 2008

- J.C. Hull « Options, futures and other derivatives », Pearson Prentice Hall 2006, 6th edition

- R.B. Litterman « Mordern investment management: an equilibrium approach », Goldman Sachs 2003

- R. Portait, P. Poncet « Finance de marché » Dalloz 2008

- P. Wilmott « Paul Wilmott introduces quantitative finance » John Wiley & and Sons, 2007

Documents (support de cours, autres documents, …)

NOTA BENE: Tous des documents sont soumis au droit d’auteur, et ne peuvent pas être distribués sauf accord préalable ECRIT de l’auteur.

pour théorie de gestion de portefeuille pour théorie de gestion de portefeuille « actions » classique (proba historique) | livre du cours de M1 Mouvement Brownien et évaluation d’actifs dérivés |

{kind=link}

{kind=link}

{kind=link}

Autres ressources pour le cours :

- valuation de produits dérivés et probabilité risque neutre: exemple de hedge statique faible (options down&in)